Yeşil fintek, finans dünyasının geleceğini şekillendiriyor; Türkiye fintek ekosistemi; global bir inovasyon merkezi olma yolunda

Yakın gelecekte Türkiye’nin EMEA bölgesinde finans ve teknolojide referans noktası bir lokasyon ve hub olarak öne çıkacağına inandığını söyleyen FINTR Yönetim Kurulu Başkanı ve KOOP Ventures Kurucu Ortağı Demet Zübeyiroğlu, “Fintek şirketlerinin sektörel çeşitliliği, Türkiye’nin yalnızca yerel bir oyuncu olarak değil, aynı zamanda global bir inovasyon merkezi olarak konumlanmasını sağlıyor. Yeşil fintek ise finans dünyasının geleceğini şekillendiriyor” diyor.

Dijital dönüşümün hızlandığı günümüzde Türkiye finans ve bankacılık sektörünün yükselen yıldızı; ‘Fintek Hizmetleri ve Teknolojileri’, büyük bir ekosisteme dönüşmüş durumda ve büyük şirketlerden KOBİ’lere her ölçekteki şirket, kurum, kuruluş, organizasyon ve bireyler için yalnızca iş ve ticaret hayatını değil, tüm hayatı kolaylaştırıyor ve çevredostu özellikleriyle sürdürülebilirliğe ciddi katkı sağlıyor.

Fintek nedir?

Cumhurbaşkanlığı Finans Ofisi, finansal ekosistemde yeni açılımlar ortaya koyan, Türkiye’nin finansal istikrarına, güvenliğine ve gelişimine katkı sağlayan ve son yıllardaki gelişimiyle bir sektör haline gelen finansal teknolojiler alanının kısaca ‘fintek’ olarak anıldığını açıklıyor. Cumhurbaşkanlığı Finans Ofisi, Millî Fintek Strateji Belgesi Koordinasyon Kurulu, Açık Finans Platformu, Düzenleme Deney Alanı ve Fintech Zone İstanbul (İstanbul Finans ve Teknoloji Üssü), bankalar, açık bankacılık kuruluşları, elektronik para ve ödeme kuruluşları, sigorta teknolojileri, sermaye piyasası, girişim sermayesi fonları ve start-uplar gibi birçok paydaşı bulunan sektörün rehberi niteliğinde Milli Fintek Strateji Belgesi (MFSB) de mevcut.

Rakamlarla Türkiye fintek ekosistemi

Rakamlarla Türkiye fintek ekosistemi

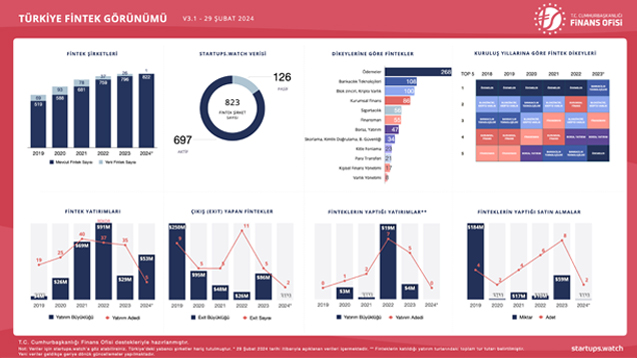

Cumhurbaşkanlığı Finans Ofisi koordinasyonunda hazırlanan ‘Türkiye Fintek Genel Görünümü Çalışması-2024 Şubat’ yayımlandı. Cumhurbaşkanlığı Finans Ofisi’nin koordinasyonunda hazırlanan, sektörün mevcut durumunu ve geçmiş yıllara göre gelişimini gösteren ‘Türkiye Fintek Genel Görünümü Çalışması’ ilk olarak Aralık 2021’de yayımlanmıştı. Türkiye Fintek Genel Görüşümü Çalışması-2024 Şubat’ta şu bilgiler veriliyor: “697 aktif fintek girişiminin faaliyet gösterdiği Türkiye fintek ekosisteminde ödemeler, bankacılık teknolojileri ve blok zinciri/kripto varlık dikeyleri ön plana çıkıyor. Türkiye fintek ekosisteminin en yaygın dikeylerinden olan ödemeler alanında 268 şirket, bankacılık teknolojileri alanında 108 şirket, blok zinciri ve kripto varlık alanında 100 şirket, kurumsal finans alanında 86 şirket, sigortacılık alanında 56, finansman alanında 55, borsa, yatırım alanında 47, skorlama, kimlik doğruluma ve bilgi güvenliği alanında 34 şirket, kitle fonlama alanında 23 şirket, para transferi alanında 21 şirket, kişisel finans yönetimi alanında 17 şirket, varlık yönetimi alanında 8 şirket olmak üzere Türkiye’de 697’si aktif, 126’sı pasif toplam 823 fintek şirketi bulunuyor. 2024 Şubat itibariyle 1 yeni fintek şirketi kurulmuş, 5 yeni yatırım gerçekleştirilmiş ve toplamda 53 milyon dolar yeni yatırım sağlanmıştır. Ayrıca satın alınan fintek şirketlerine baktığımızda 2024’te 2 fintek şirketi 600 bin dolar karşılığında çıkış yapmıştır (exit). Fintek şirketlerinin satın almalarına baktığımızda ise 2024’te 2 şirketin toplamda 600 bin dolara satın alma işlemi gerçekleştirilmiştir.”

Türkiye, fintekte farklı bir evreye geçiyor

Türkiye, fintekte farklı bir evreye geçiyor

Türkiye Cumhuriyeti Cumhurbaşkanlığı Finans Ofisi’nin hazırladığı, 2022-Türkiye Fintek Ekosistemi Durum Raporu’nda Cumhurbaşkanlığı Finans Ofisi Başkanı Prof.Dr. Göksel Aşan, sunuş yazısında; Türkiye’nin finansal teknoloji (fintek) alanında dünyanın önemli ve önde gelen ülkeleri ve toplumları arasında bulunmayı hedeflediğini belirterek, “Ülkemizde finans sistemi, teknolojik dönüşümün etkisiyle farklı bir evreye geçmektedir. Teknoloji kullanımı ve dijitalleşme açısından güçlü bir konuma sahip ülkemizdeki finansal teknoloji ekosistemi, fiziksel işlemlerin dijitalle yer değiştirdiği bu süreçte; hem finansal kuruluşların hem de girişim sermayesi fonlarının gözde dikeylerinden olmaya devam etmektedir” diyor.

Finansal kuruluşların, kurdukları fonlarla finteklere yatırım yaparken, hızlandırma programlarıyla daha çok fintek girişimi çıkması için ekosisteme destek olduğunu, sektörün satın almalar ve birleşmeler yoluyla farklı ülkelere de açıldığını kaydeden Aşan, finteklerin, e-ticaretten fatura ödemelerine, para transferi hizmetinden kitle fonlamasına, mikro kredilerden açık bankacılığa ve sürdürülebilir ekonomiden katılım finansa kadar insanımızın ve işletmelerimizin yaşamını kolaylaştırdığına ve finansal kapsayıcılığı artırdığına değiniyor: “Ayrıca dijital veri ve algoritmaların dönüştürücü etkisi, yapay zekâ destekli sistemlerin üretim süreçlerini ve finansal kapsayıcılığı sürekli geliştirmektedir.”

‘Fintek Hizmetleri ve Teknolojileri’nde temel kavramlar

Cumhurbaşkanlığı Finans Ofisi; Fintek Sözlüğü başlığı altında ‘Fintek Hizmetleri ve Teknolojileri’ndeki temel kavramları şöyle tanımlıyor:

Açık Bankacılık: Finansal hizmet kullanıcılarının birbirinden farklı bankalar ile ödeme hizmeti sağlayıcı kuruluşlar nezdindeki hesaplarını tek bir erişim noktasından yönetebileceği, ödeme emirlerini verebileceği ve yenilikçi iş modellerinin oluşmasına imkân tanıyan bir bankacılık hizmet modeli.

Açık Finans: Ödeme hesabı verileri ile sınırlı olan açık bankacılık hizmetlerine tasarruf, kredi ve yatırım hesapları ile emeklilik ve sigorta hesapları gibi finansal hizmet kullanıcılarının finansal durumlarına hâkim olmalarını sağlayacak diğer verilerin de dâhil edildiği finansal hizmet yaklaşımı.

Akıllı Sözleşmeler: Bir güven otoritesine ihtiyaç duymadan, kişiler veya kurumlar arasında yapılan ve şartları dağıtık defter teknolojileri protokolleri ile garanti altına alınmış anlaşmalar. Anlaşma şartları blok zinciri doğrulama mekanizmaları vasıtası ile sağlandığında; yükümlülükler otomatik olarak yürürlüğe girer ve blok zinciri ağında kayıt altına alınır.

Bankasız Nüfus: Mevduat hesabı, kredi kullanımı, banka veya kredi kartları da dahil olmak üzere herhangi bir geleneksel finansal hizmeti kullanmayan veya bunlara erişimi olmayan yetişkinleri tanımlamak için kullanılır.

Blok Zinciri: Dağıtık, şeffaf, değiştirilemez ve güvenli veri yapıları sağlayan teknolojiler bütünü. Üzerindeki işlem bilgileri; değişmez kayıtlar olarak ağdaki paydaşlar tarafından doğrulanır, kaydedilir ve paylaşılır.

Dağıtık Defter Teknolojisi: Verilerin, herhangi bir merkezi otorite olmadan, sistemdeki katılımcılarda dağıtık olarak tutulduğu teknolojik yapılar. Tüm blok zinciri platformları dağıtık defter teknolojileri alt kümesi olsa da dağıtık defter teknolojilerinin tümü blok zinciri değildir. Aralarındaki fark; verilerin ağdaki katılımcılar tarafından nasıl dağıtıldığı, doğrulandığı ve kaydedildiği ile ilgilidir.

Dijital Cüzdan: Müşterinin tanımladığı ödeme hesabına veya ödeme aracına ilişkin bilgilerin saklandığı, bir elektronik cihaz, çevrim içi hizmet veya uygulama olarak sunulan ve müşteriye, tanımladığı ödeme hesabı veya ödeme aracına ilişkin bilgileri kullanarak ödeme işlemi gerçekleştirme imkânı sağlayan ödeme aracı.

Dijital Bankacılık: Bankacılık hizmetlerinin fiziksel şubeler yerine elektronik dağıtım kanalları aracılığıyla dijital ortamda sunulması.

Dijital Bankacılık: Bankacılık hizmetlerinin fiziksel şubeler yerine elektronik dağıtım kanalları aracılığıyla dijital ortamda sunulması.

Düzenleme Deney Alanı: Finansal ürün veya hizmetin müşteriyle buluşmadan önce düzenleyici otorite gözetimi altında sınanarak geliştirilmesini mümkün kılan yapı.

Elektronik Para: Kabul edilen fon karşılığı ihraç edilen, elektronik olarak saklanan, ödeme işlemlerini gerçekleştirmek için kullanılan parasal değer.

Elektronik Para Kuruluşu: 6493 sayılı Kanun kapsamında kabul edilen fon karşılığı ihraç edilen, elektronik olarak saklanan, ödeme işlemlerini gerçekleştirmek için kullanılan ve parasal değer olarak tanımlanan elektronik parayı ihraç etmeye yetkili tüzel kişi.

Fintek Ekosistemi: Finteklerin faaliyetlerinin doğrudan ya da dolaylı olarak ilişkili olduğu finansal kuruluşlar, girişimler, teknoloji ve finansal altyapı sağlayıcı şirketler, yeni teknolojiler, yatırımcılar, müşteriler, düzenleyici kurumlar, telekom ve mobil şirketleri, internet ve sosyal medya platformları gibi birçok paydaşın ve unsurun yer aldığı karmaşık ve çok katmanlı bir yapı.

Finansal Teknolojiler (Fintek): Finansal hizmetleri yenilikçi, tamamlayıcı ve hızlandırıcı iş modelleri ile sayısal teknolojiler kullanarak sunan kuruluş veya ürün.

Fintek Sektörü: Finansal hizmetleri yenilikçi, tamamlayıcı ve hızlandırıcı iş modelleri ile sayısal teknolojiler kullanarak sunan kuruluşların oluşturduğu sektör.

Gömülü Finans: Finansal ürün ve hizmetlerin finansal olmayan kuruluşlar tarafından ürün ve hizmetlerine entegre edilerek sunulması.

Hesap Bilgisi Hizmet Sağlayıcısı: Ödeme hizmeti kullanıcısının onayının alınması koşuluyla farklı hesap hizmeti sağlayıcıları nezdindeki bir veya daha fazla ödeme hesabına ilişkin bilgileri derleyerek çevrimiçi platformlarda toplu şekilde sunmak için yetkilendirilmiş kuruluş.

Kişiden Kişiye Finansman: Çevrimiçi platformları kullanmak suretiyle geleneksel finans kuruluşlarının aracı rolünü ortadan kaldırarak bireylerin doğrudan diğer kişilerden kredi almasını sağlayan finansman modeli.

Kitle Fonlaması: Erken aşamadaki girişim şirketlerinin ya da girişimcilerin bir proje ya da üretim fikrini gerçekleştirebilmesine olanak sağlamak amacıyla, çevrimiçi platformları kullanmak suretiyle çok sayıda kişiden fon toplanarak söz konusu proje ya da üretim fikrinin fonlanması.

Kripto Varlık: Blok zinciri teknolojileri kullanılarak geliştirilen, sanal ortamlarda şifrelenerek saklanan ve merkeziyetsiz olarak da işlem görebilen varlıklar.

Merkez Bankası Dijital Parası: Merkez bankaları tarafından ihraç edilen ve değeri o ülkenin resmi para birimine bağlı olan dijital para.

Merkeziyetsiz Finans: Blok zinciri teknolojisinin akıllı sözleşme ve kripto varlık özellikleri sayesinde yenilikçi yöntemleri kullanan, bazı geleneksel finansal ürün ve hizmetleri merkezi bir yapı ve aracı bulundurmadan yerine getirirken geleneksel finansal kurumlara bağımlılığın kaldırılmasını amaçlayan bir sistem.

Nitelikli Fikri Tapu (NFT): Blok zinciri teknolojisi kullanılarak kriptografik yöntemlerle üretilen, benzersiz ve özel bir kripto jeton türü.

Ödeme Emri Başlatma Hizmeti: Ödeme hizmeti kullanıcısının isteği üzerine, başka bir ödeme hizmet sağlayıcısında bulunan ödeme hesabıyla ilgili sunulan ödeme emri başlatma hizmeti.

Ödeme Hizmetleri Direktifi: Avrupa Birliği’ndeki (AB) ülkelerde faaliyet gösteren ödeme hizmeti sağlayıcılarına yönelik düzenlemeler içeren yasal kurallar bütünü.

Ödeme Kaydedici Cihaz: Bir işletmenin yaptığı satışları kayıt altına almayı sağlayan, teknik ve teknolojik standartları Gelir İdaresi Başkanlığı (GİB) tarafından belirlenmiş olan yazar kasa olarak bilinen cihazlar.

Ödeme Kuruluşu: 6493 sayılı Kanun kapsamında ödeme hizmeti sunmakla yetkilendirilmiş, gönderen ile alıcı arasında fonun transferi işlemini yürüten kuruluş. Ödeme hizmetinin sunulması esnasında hedef kitlenin birey, işletme veya diğer bir finansal kuruluş olması, kullanılan teknoloji, müşteri ile temas kurulan mecra gibi etkenler ile ödeme hizmeti iş modelleri çeşitlenmektedir.

Platform Bankacılığı: Bankalar başta olmak üzere kuruluşların finansal olmayan hizmetleri finansal hizmetlerle birlikte bir platform üzerinden sunduğu iş modeli.

Platform Bankacılığı: Bankalar başta olmak üzere kuruluşların finansal olmayan hizmetleri finansal hizmetlerle birlikte bir platform üzerinden sunduğu iş modeli.

Regülasyon Teknolojileri (Regtek): Sektörel düzenlemelerle ilgili işlemlerin yerine getirilmesinde kullanılan teknoloji tabanlı çözümler.

Robo Danışmanlık: Finansal kullanıcılara algoritmaya dayalı şekilde yatırım tavsiyeleri sunarak finansal planlama hizmeti veren yöntem ve uygulamalar.

Servis Bankası: Banka dışı kuruluşların, uygulama programlama arayüzleri aracılığıyla kendisi üzerinden müşterilerine bankacılık işlemlerini yapılabilmesini sağlamak amacıyla servis altyapısını sunan banka.

Servis Modeli Bankacılığı: Banka dışı kuruluşların uygulama programlama arayüzleri aracılığıyla servis bankası üzerinden müşterilerine bankacılık işlemleri yapılabilmesini sağlayan iş modeli.

Sigorta Teknolojileri: Sigortacılık hizmetlerini yenilikçi, tamamlayıcı ve hızlandırıcı iş modelleri ile sayısal teknolojiler kullanarak sunan kuruluş veya ürün.

Şimdi Al Sonra Öde: Tüketim harcamalarına ilişkin ödemelerin gelecekteki bir tarihte, genellikle faizsiz ve/veya taksitli olarak ödenebildiği kısa vadeli finansman türü.

Süper Uygulama: Birçok farklı uygulamanın sağladığı hizmeti, tek bir uygulamada buluşturan bir platform türü.

Suç Gelirlerinin Aklanmasının Önlenmesi: Kanun dışı yollardan kazanılan gelirin değerini mümkün olduğunca koruyarak, yetkililerin dikkatini çekmeyecek ve kullanılabilirliğini artıracak şekilde gizleyerek veya kanuni gerekçe kazandırarak, başka varlıklara dönüştürülmesini engelleyen düzenleme ve prosedürler bütünü.

Uygulama Programlama Arayüzü: İki uygulamanın belirli kurallar çerçevesinde bilgi alışverişi yapabilmesini sağlayan bağlantı arayüzü.

Uzaktan Kimlik Tespiti: Müşteri temsilcisi ile kişinin; fiziksel olarak aynı ortamda bulunmasına gerek olmadan, çevrimiçi olarak görüntülü görüşmesi ve birbiriyle iletişim kurması ile yapılır.

Uzaktan Müşteri Edinimi: Finansal kuruluşlar ile finansal tüketiciler arasındaki sözleşme ilişkisinin müşteri kimliğinin yasal gereksinimlere uygun şekilde dijital ortamlarda doğrulandığı yöntemler ile kurulması.

Üçüncü Taraf Sağlayıcı: Açık bankacılık hizmetleri kapsamında, ödeme hizmeti kullanıcılarının hesap hizmeti sağlayıcıları nezdindeki ödeme hesaplarına ulaşarak ödeme emri başlatma ve hesap bilgisi sağlama hizmetlerinden, bir başka deyişle, ödeme hizmetleri veri paylaşım servislerinden faydalanmasına aracılık eden kuruluş.

Yeni Nesil Ödeme Kaydedici Cihaz: Teknolojik gelişmeler çerçevesinde teknik ve fonksiyonel özellikleri Gelir İdaresi Başkanlığı tarafından yeniden belirlenen, internet yoluyla Gelir İdaresi Başkanlığı’na güvenli şekilde veri aktarabilen, iletişim kurabilen ve ödeme işlemlerine aracılık eden bilgisayar tabanlı cihazlar.

“Türkiye fintek ekosistemi global bir inovasyon merkezi olarak konumlanıyor”

“Türkiye fintek ekosistemi global bir inovasyon merkezi olarak konumlanıyor”

FINTR Yönetim Kurulu Başkanı ve KOOP Ventures Kurucu Ortağı Demet Zübeyiroğlu, 150 milyar dolar büyüklüğü geçen küresel fintek pazarının, 2027 yılına kadar %13 büyüme göstermesinin beklendiğini kaydederek, “Ülkemizdeki fintek ekosistemi de bu paralelde büyümesini devam ettiriyor. 2023 yılında aktif fintek sayısı 677’ye, lisanslı ödeme ve elektronik para kuruluşu sayısı 202’ye, bankacılık teknolojileri ile ilgili fintek şirketi sayısı ise 106’ya çıktı. (*). Türkiye’deki fintek şirketleri, sektörel çeşitlilik açısından, global trendlerle uyumlu bir genişlik ve derinlik sunuyor. Bu çeşitlilik, Türkiye’nin yalnızca yerel bir oyuncu olarak değil, aynı zamanda global bir inovasyon merkezi olarak konumlanmasını sağlıyor” diyor.

“Türkiye, EMEA’da finans ve teknolojide bir hub olarak öne çıkacak”

Demet Zübeyiroğlu, Türkiye’nin henüz yolun çok başında olsa da hızlı mesafe kat ettiğine dikkat çekiyor: “Ben yakın gelecekte İstanbul ve Türkiye’nin, EMEA bölgesinde (Avrupa-Ortadoğu-Afrika) finans ve teknoloji bağlamında referans noktası bir lokasyon ve hub olarak öne çıkacağına inanıyorum. Fintek ekosisteminde gelecek vizyonumuzun açık olduğunu ve dünyada öncü bir role sahip olacağımızı düşünüyorum. Bu yolda yenilikçiliği, sürdürülebilir büyümeyi ve uluslararası işbirliklerini teşvik ederek, Türkiye’nin fintek sektöründe liderliğini pekiştirmesi için çalışmaya devam edeceğiz. İstanbul’u yerli ve yabancı girişimler için çekim merkezine dönüştürerek, İstanbul’da uluslararası bir inovasyon ekosistemi oluşturmak için elimizden geleni yapmayı sürdüreceğiz.”

Ekosistem hızla büyüyor: Genç ve dinamik nüfusuyla Türkiye’nin, fintek girişimleri için büyük bir potansiyel pazar anlamına geldiğini belirten Demet Zübeyiroğlu, “Yavaş yavaş dünya çapındaki fintek şirketlerinin Türkiye pazarındaki fırsatları değerlendirmek üzere yatırım yapmaya başladıklarına şahit oluyoruz. Türkiye’de fintek girişimleri hem bankaların hem girişim sermayesi fonlarının gözde dikeylerinden biri konumda. Özellikle ülkemizde önde gelen bankaların inovasyon laboratuvarları ve fintek girişimlerine yönelik destek programları, finansal teknolojinin büyümesine verilen önemi yansıtıyor. Bankalar kurdukları fonlarla finteklere yatırım yaparken, hızlandırma programları ile daha çok girişimin ortaya çıkması için ekosisteme destek oluyorlar” diye konuşuyor.

“2024’te dijital varlık pazarının büyümesini beklemekteyiz”

Demet Zübeyiroğlu, Türkiye’de blok zincir teknolojisi ve kripto varlıklara olan ilginin, 2023 yılında da artmaya devam ettiğini ifade ediyor: “Türk kripto borsaları, bireylere ve kurumsal yatırımcılara çeşitli dijital varlık ticareti imkanları sunarak bu konuda yerel yatırımcı havuzunun büyümesine katkı sağladı ve Türkiye’nin bu alandaki ilerlemesine öncülük etmeyi sürdürdü. 2024 yılında ise merkezi banka dijital paralarının daha fazla ülkede pilot projeler ve uygulamalar üzerinden benimsenmesi bekleniyor. Ethereum 2.0’ın tam olarak devreye girmesi ve diğer blok zincir projelerinin gelişimiyle birlikte DeFi platformlarında da kullanım artışı söz konusu olacak. Regülasyonların devreye alınması ile birlikte Türkiye’de bireyler ve kurumsal yatırımcıların, kripto varlıklara olan güvenlerinin artmasını ve bunun sonucu olarak 2024’te dijital varlık pazarının büyümesini beklemekteyiz.”

“Türkiye fintek şirketleri, dijital dönüşümün öncüleri olarak konumlarını güçlendirecek”: Türk fintek şirketlerinin, yapay zekâ ve büyük veri analitiği alanındaki yatırımlarını da arttırmakta olduklarını bildiren Demet Zübeyiroğlu, şu bilgileri veriyor: “2024 yılında, sektörde daha fazla yeniliğin ortaya çıkması bekleniyor. Hem dünya genelinde hem de Türkiye’de fintek şirketleri, dijital dönüşümün öncüleri olarak konumlarını güçlendirecek gibi görünüyor. (**). Bankalararası Kart Merkezi (BKM) verilerine göre, Türkiye’de kredi kartı sayısı 2024 yılı Ocak ayında 119.015.569 milyon, banka kartı sayısı 190.454.276 milyon ve ön ödemeli kart sayısı 91.056.575 oldu. Türkiye, kredi kartı işlem sayısı bakımından ise dünyada 6. sırada yer alıyor. Bu istatistiklerin yanı sıra 1.8 milyon POS cihazı, 52.200 ATM ve 86.7 milyon aktif bireysel dijital bankacılık müşterisi Türkiye’yi bankacılık alanında lider ülkelerden biri yapıyor. (***)”

Türkiye fintek ekosisteminin, ülkemizdeki güçlü bankacılık sisteminin de desteğiyle yeni girişimler ve yatırımcılarla her geçen gün hızla büyüdüğünü vurgulayan Zübeyiroğlu, fintek sektörünü popüler hale getiren en önemli faktörlerin teknolojik gelişmeler, değişen müşteri talepleri ve makroekonomik etkiler olduğunu söylüyor: “Özellikle bankacılık sektöründe sahip olduğumuz bilgi ve deneyim, örnek uygulamalarla fintek sektöründe dünyada önemli bir yere gelmemizi sağladı. Güçlü bir bankacılık sistemine sahip olmamız, kartlı ödeme sistemlerinin yaygınlaşması ve mobil teknolojilerin yoğun biçimde kullanımı, uzun vadede de ülkemizin fintek konusunda önemli bir yere sahip olacağını gösteriyor.”

“Yeşil fintek, finans dünyasının geleceğini şekillendiriyor”

Dünyada daha çevre dostu bir şekilde yaşamayı seçen bilinçli tüketicilerin sayısının giderek arttığını ve finansal hizmet sağlayıcılarından kendi değerlerini yansıtan ürünleri çıkarmasını talep ettiğini söyleyen Demet Zübeyiroğlu, dolayısıyla finans dünyasının da odağını bir süredir sürdürebilirliğe çevirmiş durumda olduğunu anlatıyor: “Finansal teknolojilerin büyük bir yüzdesi, tamamen dijitalleşmeyi destekleyen uygulamalar oldukları için çevre üzerindeki olumsuz etkinin azaltılmasına otomatik olarak destek oluyorlar. Finans ve sürdürülebilirliğin bu kesişimi, bugün birçok fintek şirketi için varlık nedeni. Bankacılık işlemlerinin herhangi bir şubeye gitmeden yapılmasını sağlaması, elektrik ve su gibi kaynaklarının kullanımını azaltması, karbon ayak izini de önemli miktarda küçültüyor. Sürdürülebilirliğin sosyal boyutundan baktığımızda ise fintekler, Sürdürülebilir Kalkınma Amaçları (SKA) arasında yer alan ‘insana yakışır iş’ başlığına da hizmet ediyorlar. Yeşil fintek, aslına bakarsanız finans dünyasının geleceğini şekillendiriyor. Bu şirketler, bize, finans dünyasının daha temiz, daha güvenli ve daha sürdürülebilir bir gezegen yaratmaya nasıl somut bir katkı sağlayabileceğini gösteriyor. Tüketicilerin ve finansal kurumlarının gerçekleştirdikleri her işlemde, çevre ve iklim risklerinin farkında olmaları ve sürdürebilirliğe katkıda bulunmaları, küresel iklim ve çevre krizinin önüne geçmek için elle tutulur etkiler yaratacaktır.”

“Regülasyonlar ve vergi düzenlemeleri olabildiğince proaktif düzenlenmeli”: Demet Zübeyiroğlu fintek sektörü ne kadar umut verici olursa olsun, her zaman üstesinden gelinmesi gereken zorluklar bulunduğuna da değiniyor: “Sektörde yaşadığımız zorluklardan en önemlisi, yetenekleri bulmak ve elde tutmak. Şu an bu konu sektörü epey zorluyor ve bu süreç devam edecek diye düşünüyorum. Regülasyonların ve vergi düzenlemelerinin de start-up firmaları daha destekleyici bir ortam oluşturacak şekilde, olabildiğince proaktif düzenlenmesi ise ülkemizin bu alanda fark yaratmasını sağlayacaktır.”

5. Fintech Week, 16-17 Nisan’da, İstanbul Fişekhane’de

Demet Zübeyiroğlu Türkiye’nin fintek alanındaki potansiyelinden hareketle, bu alandaki girişimleri desteklemek ve dünya çapındaki yeniliklerin ülkemizde de konuşulmasını, tartışılmasını sağlamak amacıyla KOOP Ventures tarafından, Finansal İnovasyon ve Teknoloji Derneği’nin (FINTR) desteğiyle bu yıl beşinci kez İstanbul Fintech Week’i (IFW) gerçekleştireceklerini açıklıyor: “16-17 Nisan’da İstanbul Fişekhane’de yapılacak etkinlikte bir kez daha dünyanın dört bir yanından uzmanları ve liderleri bir araya getireceğiz. Etkinliğimizin bu yılki teması, ‘Yakınsama: Finansta Web2 ve Web3 dünyaları bir araya geliyor’. Finans dünyasının bugünü ile internetin geleceğini şekillendirecek Web3 dünyasının finans alanında getireceklerini aynı potada harmanlamayı amaçlıyoruz. Bu yıl katılımcılarımız, 55’ten fazla oturumla güncel finansal teknolojileri ve yenilikleri keşfetme şansını elde edecek. Türkiye ve birçok farklı ülkeden önemli fintek liderleri ve elbette start-uplar, bulundukları coğrafyanın finans ekosistemi hakkında derinlemesine bilgiler verecek. C-Suite salonunda düzenlenecek kapalı oturumlar, üst düzey katılımcıların ilişki kurmalarına ve sektördeki en son gelişmeleri tartışmalarına olanak tanıyacak.”

(*) Kaynak: https://www.linkedin.com/pulse/t%C3%BCrkiye-fintek-ekosistemi-2023-analizi-ve-gelece%C4%9Fe-bak%C4%B1%C5%9F-bi%CC%87lgeteki%CC%87n-mwbqf/

(**) Kaynak: https://www.ey.com/tr_tr/banking-capital-markets/fintek-ecosystems/fintek-sektorunde-kuresel-gorunum-ve-turkiye-perspektifi

(***) Kaynak: https://www.cbfo.gov.tr/sites/default/files/docs/2023-03/fintek-durum-raporu-2022_v0.6_digital_lowsize_ayrisayfalar-compressed.pdf