Yasal güvence sektörü hareketlendirdi

Tasarruf Finansman Şirketleri’ için Bankacılık Düzenleme ve Denetleme Kurumu’nun (BDDK) belirlediği süre 7 Nisan itibariyle doldu. Toplam 35 şirket intibak için başvurdu. Birleşmelerle birlikte sektörde 28 şirket, Finansal Kurumlar Birliği çatısı altında faaliyet yürütecek.

Türkiye’de geçmişi 30 yılı bulan ‘Tasarruf Finansman Şirketleri ve Sektörü’ için Mart 2021 itibariyle yeni bir dönem başladı. Sektörde faaliyet yürüten şirketler artık kamu tarafından denetlenecek. 6361 sayılı Finansal Kiralama, Faktoring ve Finansman Şirketleri Kanunu’nda yapılan değişiklikle sektör, BDDK’nın (Bankacılık Düzenleme ve Denetleme Kurumu) düzenleme ve denetleme yetkisi altına alındı. Düzenleme çerçevesinde; Finansal Kiralama, Faktoring ve Finansman Şirketleri Birliği’nin adı ‘Finansal Kurumlar Birliği’ olarak değiştirildi.

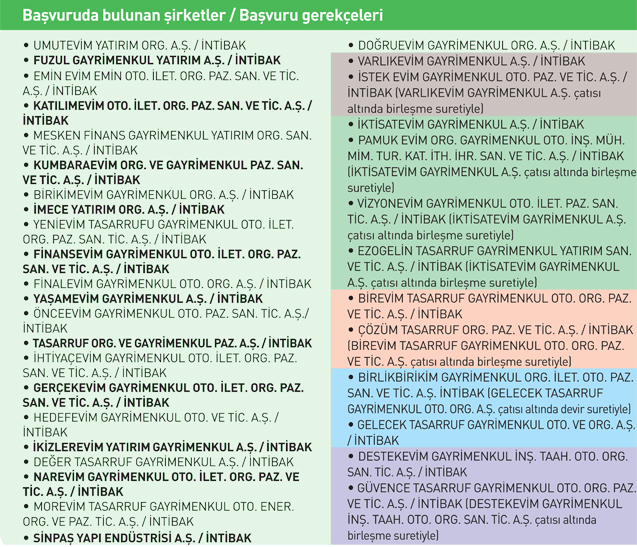

BDDK’nın yetkili olduğu yeni gelişmede Nisan itibariyle ikinci dönem başladı. BDDK, sektörde faaliyet yürüten firmaların sayısını belirlemek için 100 bin TL sermaye zorunluluğu getirmiş ve 7 Nisan’a kadar da süre vermişti. Sürenin dolmasıyla sektörde yer almak isteyen şirketler BDDK’ya intibak için başvurdu. Toplam 35 şirket başvururken birleşmelerle sayının 28’e inmesi bekleniyor. 8 Nisan 2021 itibariyle intibak başvurusunda bulunduğu ifade edilen şirketler haricinde;

BDDK’nın yetkili olduğu yeni gelişmede Nisan itibariyle ikinci dönem başladı. BDDK, sektörde faaliyet yürüten firmaların sayısını belirlemek için 100 bin TL sermaye zorunluluğu getirmiş ve 7 Nisan’a kadar da süre vermişti. Sürenin dolmasıyla sektörde yer almak isteyen şirketler BDDK’ya intibak için başvurdu. Toplam 35 şirket başvururken birleşmelerle sayının 28’e inmesi bekleniyor. 8 Nisan 2021 itibariyle intibak başvurusunda bulunduğu ifade edilen şirketler haricinde;

• Tasarruf finansman faaliyetinde bulunanlar veya

• Alınması gereken izinleri almaksızın ticaret unvanlarında, her türlü belge, ilan ve reklamlarında veya kamuoyuna yaptıkları açıklamalarda tasarruf finansman şirketi gibi faaliyet gösterdiği izlenimini uyandıran söz ve deyimleri kullananlar hakkında BDDK tarafından Kanunun 46’ncı maddesi kapsamında ‘İzinsiz faaliyette bulunmak’ suçundan adli mercilere başvuruda bulunulacak.

BDDK’nın web sayfasında ise şu ibare yer aldı: “Vatandaşlarımızca herhangi bir mağduriyet yaşanmaması adına, listede intibak başvurusunda bulunduğu ifade edilen şirketler arasında yer almayan gerçek ve tüzel kişilere itibar edilmemesi ve bu kapsamdaki eylemleri gerçekleştirenlerin Kurumumuza veya Cumhuriyet Başsavcılıklarına bildirilmesi önem arz etmektedir.”

İzinsiz tasarruf finansman faaliyetinde bulunan şirketler hakkında BDDK tasfiye kararı verebilecek. Gerekli izinleri almadan faaliyet yürüten kişilere 2 yıldan 5 yıla kadar hapis ve 5 bin güne kadar adli para cezası kesilebilecek. Tasarruf Finansman Şirketleri’nin kuruluş izni ise BDDK’nın en az 5 üyesinin aynı yönde oyuyla mümkün hale geldi. Tasarruf finansman şirketlerinin asgari sermaye tutarı 100 milyon lira olarak düzenlendi.

İzinsiz tasarruf finansman faaliyetinde bulunan şirketler hakkında BDDK tasfiye kararı verebilecek. Gerekli izinleri almadan faaliyet yürüten kişilere 2 yıldan 5 yıla kadar hapis ve 5 bin güne kadar adli para cezası kesilebilecek. Tasarruf Finansman Şirketleri’nin kuruluş izni ise BDDK’nın en az 5 üyesinin aynı yönde oyuyla mümkün hale geldi. Tasarruf finansman şirketlerinin asgari sermaye tutarı 100 milyon lira olarak düzenlendi.

Vatandaşa kamusal bir güvence yok

Tasarruf Finansman Şirketleri, sadece ülke içindeki konut, çatılı işyeri ve taşıt ediniminden doğan borçları finanse edebilecek. Önemli bir not ise; BDDK’nın resmi internet sitesinde yayınlanan ‘Sorularla Tasarruf Finansman Düzenlemesi’ konulu duyuruda da ifade edildiği üzere, tasarruf finansman şirketlerine yapılan ödemelerin kamusal bir güvence altına alınmadığı hususu vatandaşların bilgisine sunuluyor.

Cezai yaptırımlar

Cezai yaptırımlar

Vatandaşın korunması noktasında ise düzenleme ile müşterilere 14 gün içerisinde gerekçe göstermeden cayma hakkı tanındı. Cayan müşteriye katılım bedeli dahil tüm tasarruflarının geri ödenmesi gerekecek. Cayma ve sözleşme fesih hakkına aykırı işlem yapılması halinde, 62 bin 500 liradan az olmamak üzere aykırılık oluşturan işlem tutarının 5 katına kadar, ‘tasarruf finansman sözleşmesi’ kapsamında aykırı işlem yapılması halinde ise 25 bin liradan 50 bin liraya kadar idari para cezası uygulanacak.

Sektörel kavramlar

Sektörün daha iyi anlaşılması için oluşturulan kavramlara ilişkin tanımlamalar ise şöyle:

• Organizasyon ücreti: Müşterilerin tasarruf finansman sözleşmesi kapsamında tasarruf finansman faaliyeti ve tasarruf fon havuzunun yönetimi karşılığında ödeyecekleri tutar.

• Tahsisat: Tasarruf finansman sözleşmesi uyarınca, tahsisata hak kazanılmasına ilişkin koşulların yerine gelmesi şartı ile müşterinin tasarruf birikimlerinin ve sözleşme kapsamında taahhüt edilen finansman tutarının müşterinin, mirasçısının veya vekilinin konut, çatılı işyeri veya taşıt edinmesi amacıyla satıcı konumundaki üçüncü kişilere hesaben ödenmesi,

• Tasarruf finansman faaliyeti: Bir sözleşme kapsamında önceden belirlenmiş koşulların gerçekleşmesi şartıyla konut, çatılı işyeri veya taşıtın edinimi için faizsiz finansman esaslarına göre belirli bir süre tasarruf edilmesi, müşterilere finansman kullandırılması ve toplanan tasarrufların yönetimi.

• Tasarruf fon havuzu: Belirli bir dönemde tasarruf finansman şirketi nezdindeki birikmiş tasarruflar ve finansman geri ödemelerinden oluşan tutarlar toplamından, tahsisat olarak verilmiş tutarlar ile tasarruf geri ödemelerinin düşülmesinden sonra kalan tutar.

Yönetmelik yayınlandı

Yönetmelik yayınlandı

Yaklaşık 30 yıldır özellikle faiz hassasiyeti olan kesimlerce tercih edilen ‘Tasarruf Finansman Sektörü’nü bugüne kadar yaklaşık 350 bin kişi tercih etti. Sektörün toplam büyüklüğü yaklaşık 50-60 milyar TL olarak öngörülüyor. Sektörde Mart ayında yayınlanan Kanun sonrası gözler yönetmeliğe çevrilmişti. BDDK’nın hazırladığı Tasarruf Finansman Şirketlerinin Kuruluş ve Faaliyet Esasları Hakkında Yönetmelik 7 Nisan 2021 tarihli Resmi Gazete’de yayınlanarak yürürlüğe girdi. Finansal Kiralama, Faktoring, Finansman ve Tasarruf Finansman Şirketleri Kanunu kapsamında hazırlanan yönetmelik ile faaliyet yürütmek isteyen kuruluşların BDDK’ya başvurması ve konut finansman faaliyetini ana sözleşme taslağında belirtmesi zorunlu hale geldi.

Yönetmelikte başvuru dilekçesinde olması gerekenler 18 madde halinde açıklandı. Yönetmelik’te Kanun çıktıktan sonra şube açmanın izne tabi olduğu belirtilirken her bir şube için 1 milyon TL ödenmiş sermaye zorunluluğu getirildi. Yönetmeliğe göre şirketler şube dışında teşkilatlanma yapamayacak ve acentelik veremeyecek. Şirketlerin mali durumlarının takibi de yönetmelik ile netleştirildi. Buna göre tasarruf finansman şirketlerinin yıl sonu mali tablolarına ilişkin bağımsız denetim raporlarının takip eden yılın 15 Nisan’a kadar, Haziran sonu bağımsız denetim raporlarının 15 Ağustos’a kadar ve yıllık faaliyet raporlarının en geç devam eden yılın Nisan ayı sonuna kadar Kuruma bildirilmesi zorunlu oldu.

Şirketlerin kurumsal yapısının güçlendirilmesi noktasında ise şirketlerin yeterli ve etkin bir risk yönetimi, iç kontrol ve iç denetim sistemi kurma ve işletme yükümlülüğü bulunacak. Şirketler genel faaliyet ilkeleri dokümanı hazırlayacak. Müşterinin korunması noktasında ise 14 gün içerisinde sözleşmeden cayma hakkı olacak ve organizasyon ücreti de dahil tüm kesintiler müşteriye iade edilecek. Tasarruf finansman sözleşmelerinde finansman döneminin azami vadesi, konut ve çatılı işyerleri sözleşmeleri için 120 ayı, taşıt sözleşmeleri için ise 60 ayı geçemeyecek. Tasarruf finansman şirketleri tarafından oluşturacak olan ihtiyat fon havuzu müşteri giriş ve çıkışları dolayısıyla karşı karşıya kalınacak yükümlülükler için kullanılacak.

Eyüp Akbal: Sektörde konsolidasyon devam edecek

FuzulEv Yönetim Kurulu Başkanı Eyüp Akbal, birleşmelerle 28 şirketin BDDK’ya başvurduğunu hatırlatarak, “BDDK’nın değerlendirme sürecinden sonra firma sayısı belli olacak. Şahsi görüşüm konsolidasyonların devam edeceği yönünde. Sektörümüzde şu an 28 firma gözüküyor. Ancak bu sayı birleşmelerle birlikte 8-10’u geçmeyecektir. Sektörde sağlıklı büyüme için sermaye gücü, organizasyon ve kurumsal yapısı güçlü firmaların yer alması noktasında da 8-10 aralığında firma sayısını fizibil buluyorum” dedi.

FuzulEv Yönetim Kurulu Başkanı Eyüp Akbal, birleşmelerle 28 şirketin BDDK’ya başvurduğunu hatırlatarak, “BDDK’nın değerlendirme sürecinden sonra firma sayısı belli olacak. Şahsi görüşüm konsolidasyonların devam edeceği yönünde. Sektörümüzde şu an 28 firma gözüküyor. Ancak bu sayı birleşmelerle birlikte 8-10’u geçmeyecektir. Sektörde sağlıklı büyüme için sermaye gücü, organizasyon ve kurumsal yapısı güçlü firmaların yer alması noktasında da 8-10 aralığında firma sayısını fizibil buluyorum” dedi.

Sektörün 30 yıl sonra yasasına kavuşmasının çok önemli bir gelişme olduğunu belirten Akbal, eksiklerin ise zamanla giderileceğini aktardı. İhtiyat fonu gibi bir dizi uygulamanın kendileri için önemli olduğunu belirten Akbal, “Yasaya kavuşmak başlı başına bizim için çok önemli. Bundan sonra sektörümüze olan güvenin artacağına inanıyorum. Bir takım eksikler kaldı ancak onun da zamanla düzeltileceğine inanıyorum. Özellikle vatandaşın tasarrufu sigorta kapsamına alınması önümüzdeki dönem için güzel bir gelişme olur” diye konuştu.

Diğer bir eksiklik de sistemin ancak yurtiçinde uygulanmasına ilişkin. Eyüp Akbal, sektörün sağlıklı büyümesi yolunda bu eksikliğin giderilmesinin artı sağlayacağını aktardı.

Sektörde bazı algıların da yasa ile değişeceğini öngören Akbal, bugüne kadar 350 bini bulan sektördeki müşterilerin sadece faiz hassasiyeti olduğu için kendilerini tercih etmediğini dile getirdi: “Bankacılık sektörüyle mevcut skorları nedeniyle çalışamayan vatandaşımız bizi tercih ediyor. Ayrıca yüksek faiz oranları da ciddi bir handikap yaratıyor. Türkiye’de faiz oranları düşer ve ekonomik kaygılar yok olursa sistemimiz daha stabil olarak büyümesini sürdürür.”